Al volverse imperceptible, la banca se enfoca en el cliente y se centra en ayudarlo a tomar mejores decisiones sin interrumpir su journey

El principal reto para la industria es hacer más fácil la vida financiera de sus usuarios. Desde pagos sencillos hasta ahorros automáticos, la tendencia va hacia una mejora en la usabilidad.

El término de finanzas invisibles hace referencia al hecho de que los canales de atención y medios de pago ya no son protagonistas, pues los servicios financieros están embebidos en la vida de los clientes de forma que no se nota la explícita presencia de los bancos.

Pensemos en un consumidor que está haciendo una compra en línea de alto valor. Es muy probable que la plataforma le muestre opciones de financiamiento y/o cómo tramitar un préstamo rápido para cubrir el gasto. A través de la “banca invisible”, motores de evaluación revisan al instante el historial crediticio del comprador, y le ofrecen un crédito a medida.

Si nos remontamos a una década atrás, obtener un crédito para una compra mediana o alta requería mostrar credenciales ante una institución, hacer varios trámites y, al menos, un par de visitas a la sucursal. Este escenario ya no representa la forma en la que los clientes quieren consumir productos financieros o en la que los bancos hacen negocios.

Por ende, la banca invisible es una tendencia que seguirá creciendo y diversificándose, apoyada en pagos contactless, canales digitales robustos y biometría, que incluso permitirán al cliente pedirle a su asistente digital, como Alexa o Siri, que haga reservas para el cine o las compras de la casa y las pague.

Todos estos servicios virtuales confluirán cada vez más dentro de superapps o aplicaciones multipropósito, donde la combinación de diferentes ofertas comerciales -financieras y de otras categorías- cobran preponderancia, remodelando la forma de consumo y elevando la experiencia del usuario al otro lado de la pantalla.

Y en este sentido, la banca invisible ofrece su mayor beneficio: centricidad en el cliente. Gracias a la tecnología, las instituciones se integran en múltiples plataformas, propias y de terceros y, con ellas, a los estilos de vida de los usuarios.

Esto brinda a las instituciones una presencia transversal y abre nuevas fuentes para la recolección de datos, con el fin de crear experiencias hiperpersonalizadas e inteligentes.

Para ello, los esquemas de Banking as a Service (Baas) y embedded finance son fundamentales. Permiten colocar ofertas financieras en el front end (app o portal) de otros jugadores, con la intención de vender productos bancarios de manera masiva.

Muchas instituciones, no obstante, temen que estos esquemas diluyan la marca y la diferenciación de las organizaciones, pues los servicios muchas veces se empaquetan a modo de white label. Sin embargo, el centro de atención es el consumidor y su journey, por lo que los bancos pueden mantener su relevancia con la personalización de productos predictivos y verdaderamente adaptados a las necesidades de estos.

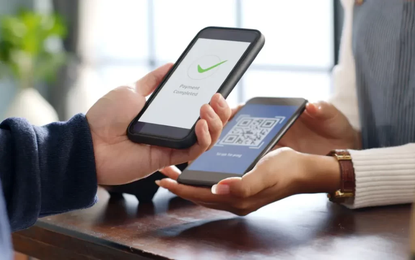

Los pagos invisibles son tan solo la puerta inaugural. Gracias a tecnologías subyacentes como APIs, nube, y analítica de datos, los clientes pueden hacer compras sin la necesidad de utilizar medios físicos como dinero en efectivo o tarjetas, de una manera más sencilla y directa para pagar servicios o productos.

Estamos hablando de pagos con QR, biométricos y sin contacto, realizados solo acercando la tarjeta, el dispositivo móvil o el reloj a la terminal de pago, sin brindar mayor detalle de datos financieros. También puede hacerse con la huella digital o el rostro en tabletas o teléfonos y, muy pronto, con iris o voz.

De esta manera, se eliminan las dudas sobre la seguridad pues, hasta la fecha, no se ha diseñado un método de autenticación de usuario más seguro que utilizar sus rasgos únicos e irrepetibles para gestionar los pagos.

El cliente almacena una sola vez sus datos en la nube y ahí quedan disponibles y seguros para utilizarlos en aplicaciones de viajes, pagar una suscripción o hacer una compra en línea.

El año pasado, el pago con dispositivos móviles, apps y billeteras experimentó un crecimiento generalizado con respecto al 2020, según un estudio sobre medios de pagos de Minsait que recaba información en países de Latinoamérica y Europa.

La investigación también encontró que, en todos los países sondeados, el uso de tarjetas contactless utilizando antenas NFC (Near Field Communicaction) desplazó a aquellas que se insertan al terminal, con Reino Unido y España a la cabeza, con 90,2% y 87,6% respectivamente.

Como hemos visto, la clave de las finanzas invisibles son los procesos sin fricciones: la reducción de pasos para lograr un cometido. Con eso en mente, la inversión en tecnología y procesos convenientes, ágiles y fáciles es imprescindible.

Únete a nuestra comunidad online y mantente al día con las últimas novedades del mundo de la tecnología.